|

Beneficii si caracteristici Actiuni

Investitia ta evolueaza odata cu compania

Actiunile sunt in general instrumente de investitie pe termen mediu-lung, evolutia lor fiind corelata cu evolutia situatiei

financiare a companiei in care ai plasat banii. Ai posibilitatea sa alegi companiile din cele mai performante sectoare, iar

evolutia lor sa se reflecte in timp in cresterea valorii portofoliului tau.

Drept la dividend

Fiind unul din proprietarii companiei, ai dreptul de a participa la deciziile privind emitentul, votand proportional

cu cota detinuta. Ai de asemenea dreptul de a incasa dividend daca firma decide sa-l aloce si de a participa la majorari de

capital pentru mentinerea procentului tau in companie.

Profil de risc mediu

In functie de toleranta ta la risc, poti aloca o pondere din detinerile tale financiare investitiilor in actiuni. Statistic

se constata ca randamentul pietei actiunilor se situeaza semnificativ peste cel al instrumentelor monetare, riscul fiind proportional.

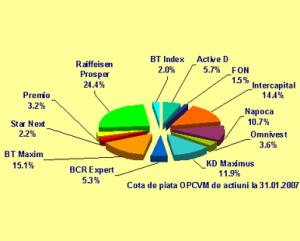

Beneficii si caracteristici Fonduri Mutuale

Ce este un fond mutual?

Un fond mutual (fond deschis de investitii) este un organism de plasament colectiv (OPC) ce reuneste disponibilitatile

banesti ale mai multor investitori, transformandu-le in investitii pe piata de capital sau piata monetara. Fondul mutual este

administrat de catre o societate de administrare a investitiilor (SAI), investitorii fiind absolviti de responsabilitatea

administrarii individuale a investitiilor.

Pasul de la depozite catre bursa

Investitia in fonduri mutuale este una din variantele potrivite unui investitor debutant, lipsit de experienta pe piata

de capital, datorita faptului ca nu ii revine responsabilitatea administrarii investitiei. Fondurile mutuale sunt o modalitate

foarte buna de introducere in domeniul investitiilor financiare

Fructificarea economiilor tale

Plasamentul intr-un fond mutual vizeaza fructificarea pe termen lung a economiilor de care dispui. Daca investesti

intr-un fond mai riscant, care are expunere pe actiuni, este recomandabil sa mentii banii pe un orizont de 1 - 3 ani sau chiar

mai mult, perioada suficienta pentru a beneficia de trendul general al pietei si pentru a se diminua efectul volatilitatilor

pe termen scurt.

Administrarea riscului

Fondurile mutuale se impart in urmatoarele categorii : fonduri de actiuni (ce investesc preponderent in titluri de

capital), fonduri de obligatiuni (investesc preponderent in obligatiuni), fonduri monetare (investesc preponderent in instrumente

de trezorerie si depozite bancare) si fonduri diversificate (investesc echilibrat, in mai multe categorii de instrumente).

Astfel, fondurile mutuale monetare si cele de obligatiuni poarta cel mai scazut grad de risc insa si cele mai scazute

randamente. Cel mai mare grad de risc apartine fondurilor de actiuni, acestea fiind cele mai expuse fluctuatiilor pietelor

de capital, avand insa un risc mai redus decat investitia directa in actiuni datorita diversificarii cu alte tipuri de instrumente

financiare. Fondurile diversficate sunt cele cu un risc echilibrat si randament mediu.

Ce trebuie sa stim despre dobanda

Dobanda reprezinta suma de bani pe care trebuie sa o plateasca beneficiarul imprumutului (debitorul) celui care acorda

imprumutul (creditorul), pentru folosirea disponibilitatilor banesti ale acestuia din urma, pana la restituirea lor. In cazul

creditului, creditorul este banca sau o alta insitutie financiara. In cazul depozitelor, creditorul este persoana fizica sau

firma care isi tine economiile la banca.

Ati auzit probabil de tipurile de dobanzi: dobanda simpla si dobanda compusa.

Ce e dobanda simpla si cum se calculeaza

Atunci cand creditul sau depozitul nu depaseste un an, se calculeaza dobanda simpla.

D = S0 * d’ * n

Unde D = dobanda

S0 = suma depusa initial ( in cazul depozitelor) sau suma creditata

d’ = rata dobanzii

n = perioada de timp ; n = numarul de zile ale depozitului/360 zile

In acest caz, dobanda nu se capitalizeaza ci se incaseaza la sfarsitul perioadei.

Ce e dobanda compusa si cum se calculeaza

Cand se acorda un credit pe o durata mai mare de un an si dobanda nu este platita anual creditorului, se foloseste

dobanda compusa :

D = S0 (1 + d’)n - S0

Dobanda compusa inseamna ca dobanda din fiecare an se adauga la suma initiala data cu imprumut si de aceea, in anul

urmator, va fi luata in calculul dobanzii la fel ca suma initiala. Altfel spus, primim dobanda si la dobanda din anul precedent.

Suma ce va fi returnata dupa „n” ani se calculeaza prin formula :

Sn = S0 (1 + d’)n

Rata nominala a dobanzii

Rata nominala a dobanzii este rata dobanzii care apare in contractul de credit sau a contractului pentru depozit.

De exemplu, rata dobanzii de 10% afisata de banca in cazul unui depozit sau de 5% in cazul unui credit.

Rata

reala a dobanzii

Rata reala a dobanzii este rata nominala a dobanzii (prezentata mai sus) din care se scade rata inflatiei.

r = d’

– i’

r = rata dobanzii reale

d’ = rata dobanzii nominale

i’ = rata inflatiei

Rata dobanzii nete reprezinta rata dobanzii nominale din care s-a scazut impozitul. Dobanda neta este de

fapt, dobanda primita efectiv de catre cel care imprumuta (creditor).

De exemplu, in cazul unui depozit se plateste impozit de 16% din dobanda primita.

Dobanda fixa

Dobanda fixa ramane neschimbata pe toata perioada creditarii sau a depozitului facut. In cazul unui depozit la termen

cu dobanda fixa, de exemplu, veti sti din momentul constituirii depozitului care va fi suma totala acumulata din dobanda,

de care veti beneficia la finele acestuia (scadenta).

Dobanda variabila

Dobanda variabila este dobanda care se calculeaza periodic (de regula la 3 luni) in functie de evolutia dobanzii pe

piata. Acest tip de dobanda ii ofera creditorului posibilitatea de a se apara de pierderea care ar rezulta pentru el din fixarea

unei dobanzi neschimbate la acordarea creditului intr-o perioada de ascensiune a dobanzii.

Cum se calculeaza dobanda la un depozit mai mic de un an

E bine de stiut ca in cazul unui depozit, rata dobanzii afisata de banca este rata dobanzii anuala.

In cazul depozitelor pe o perioada mai mica de un an, de exemplu 3.6,9 luni, dobanda se calculeaza astfel: vom

raporta numarul de zile al depozitului la 360 de zile ale anului.

Sa luam si un exemplu :

depozit pe 3 luni

Suma depusa : 1.000 RON

Dobanda afisata de banca : 10%

Cum calculam dobanda

D = 1.000 RON * 10% * 90zile/360 zile

D = 25 RON

Deci, la sfarsitul celor 3 luni dobanda calculata este de 25 RON. Dupa un an de zile, dobanda primita va fi de

100 RON.

De ce sa apelam la un broker de credite?

Ce este un broker de credite? O companie independenta de banci sau alte institutii financiare nebancare (IFN) care

intermediaza credite. Este asadar un intermediar intre clienti si banci. Practic un broker ofera consultata, se ocupa de actele

necesare unui credit, sustine creditul in fata bancii, impreuna cu bneficiarul acestuia si ofera alte servicii utile. Totul

gratis.

Timp economisit

Faptul ca este independenta ofera primul avantaj al unui broker: acela de a oferi celor interesati de un credit posibilitatea

de a alege, in acelasi timp, diverse variante de creditare, fara a fi nevoit sa colinzi pe la mai multe banci si sa pierzi

o gramada de timp.

Chiar imi povestea cineva patania unui prieten care si-a facut un credit si cat de nemultumit era ca a pierdut o gramada

de zile mergand de la o banca la alta in cautarea celei mai avantajoase oferte. In acelasi timp, un prieten de-al lui, mai

comod de felul sau, nu s-a deranjat si a sunat pe cineva de la o firma de brokeraj, care a venit imediat acasa la el, i-a

luat actele iar in cateva zile creditul i s-a aprobat.

Alegi dintr-un singur foc creditul potrivit

In afara de avantajul de a avea la dispozitie, intr-un singur loc si in acelasi timp, toate ofertele bancilor pentru alegerea unui credit, apeland la un broker poti sa-si faci o imagine mult mai relevanta cu privire la conditiile

de creditare, astfel incat sa poti alege cea mai buna oferta. Pentru ca un broker nu iti ofera doar informatiile pe care le

poti lua de la banca, ci te si ajuta sa intelegi respectivele informatii si iti oferi informatii utile cu privire la respectivele

oferte. Cand te gandesti ca temenii financiari si chichitele cu privire la dobanda sau comisioane sunt destul de ingenioase

si bine ascunse, chiar ai nevoie de un astfel de ajutor.

In cautarea solutiei de creditare potrivita

Dar pana la urma, de ce sunt interesati cei care vor un credit? "In primul rand sa obtina un credit cat mai mare, spune

Anca Bidian, Chief Executive Officer la Kiwi Finance, cel mai mare broker de credite din Romania. Apoi, sa obtina creditul cat mai rapid, iar noi il ajutam in acest sens, intrucat avem relatii privilegiate cu bacile,

si apoi, fireste, sa aiba costuri cat mai mici, adauga ea.

Un broker chiar imi ofera cea mai buna solutie?

Se pune insa intrebarea: oare brokerul chiar imi ofera cele mai avantajoase oferte de creditare? Nu cumva are el o

intelegere cu o banca sau alta pentru a le vinde preferential credite, in schimbul unor comisioane mai mari?

'Nu, nici gand', ne asigura Anca Bidian. De ce? am intrebat eu. In primul rand, pentru ca toti consultantii nostri

incaseaza acelasi comision, indiferent de banca pe care o alege clientul. Asadar, brokerul nu are nici un interes sa favorizeze

o banca sau alta. Destul de convingator, zic eu.

Mai mult, explica, Anamaria Rotar, Chief Operating Officer la Kiwi Finance,

compania de consultanta la care lucreaza ofera clientilor si asistenta gratuita in privinta problemelor juridice, notariale

sau de alta natura, in special in cazul creditelor garantate cu ipoteca si a celor imobiliare.

'Uneori, pentru intocmirea

actelor de garantare sunt nevoie de proceduri speciale, de acte ce pot fi obtinute destul de greu, din cauza birocratiei,

de la diverse institutii. Noi dispunem de experienta de peste cinci ani in domeniu si de personal specializat care pot rezolva

rapid astfel de situatii. Acesta este, de altfel,un atu principal al companiei noastre fata de alte firme de brokeraj', precizeaza

Anamaria Rotar.

Un credit printr-un broker nu presupune costuri suplimentare

Eu am pus alta intrebare: nu cumva un credit contractat printr-un broker este mai scump decat daca l-as obtine direct

de la banca? Raspunsul este, din nou negativ. Un credit obtinut printr-un broker de credite are exact aceleasi costuri ca

cel acordat de banca. Din simplul motiv ca brokerul nu ia nici un fel de comision de la noi, beneficiarii creditelor, ci de

la banca. De ce? Pentru ca brokerul aduce bancii noi clienti, pe care altfel nu i-ar fi avut. Mai mult, brokerul aduce bancii

clienti mai buni decat cei pe care-i atrage banca, adica mai ieftini.

'Ganditi-va ca banca primeste clientul de-a gata, un client pentru care banca nu a trebuit sa cheltuie bani prin deschiderea

de sucursale unde sa vina clientul, prin angajarea de consilieri bancari cu care sa discute clientul si sa-l consilieze. Din

acest motiv, bancile platesc un comision brokerilor pentru noii clienti', ne explica Cornel Marian, Investment Director la

Oresa Venture Romania, fondul de investitii care a investit trei milioane de euro in relansarea Kiwi Finance, fosta Gemini

Capital Consult.

Mai mult, banca castiga si prin faptul ca primeste dosare de creditare cu un grad de aprobare mare, intrucat acestea

au trecut deja prin filtrul brokerului. Procentul de aprobare in cazul Kiwi Finance este de peste 80%, spune Anamaria Rotar,

ceea ce inseamna ca 4 din 5 oameni care au solicitat un credit li s-a si aprobat. In total, Kiwi Finance a intermediat credite

pentru 50.000 de clienti. Valoarea creditelor intermediate in 2007 s-a ridicat la 162 milioane de euro, fata de numai 59 de

milioane in 2006. Pentru 2008, compania isi propune sa intermedieze credite in valoare de 300 de milioane de euro, asadar

aproape dublu fata de anul trecut.

Asadar, toata lumea este fericita atunci cand apeleaza la un broker de credite: clientul scuteste timp si poate alege

cea mai buna oferta si poate primi si consultanta de specialitate, banca scuteste si ea bani si obtine clienti ieftini si,

dupa cum vedem, destul de multi, iar compania de brokeraj obtine castiguri frumoase de pe urma acestei activitati.

Ce este o asigurare Unit-Linked?

Siguranta financiara este un concept care ne preocupa pe toti indiferent de varsta sau etapa din viata pe care o parcurgem. Fie ca ne dorim realizarea unor proiecte personale de valoare mare (achizitionarea/amenajare unei locuinte),

sustinerea financiara a copiilor sau mentinerea unui trai decent la pensionare avem nevoie de sume considerabile pe care de

cele mai multe ori ne este greu sa le obtinem.

Asigurarile Unit linked permit economisirea regulata pentru astfel de obiective financiare, impun o disciplina financiara

si, in plus, ofera randamente superioare fata de alternativa clasica a depozitului bancar.

Dar ce este o asigurare Unit-Linked?

Programele de investiti de tip unit-linked reprezinta un produs financiar care combina o asigurare de viata cu o componenta investitionala.

Politele Unit linked plaseaza o mare parte din prima platita in fonduri

de investitii administrate de asigurator, iar restul primei este destinat acoperirii riscului asigurat.

Componenta de protectie face ca, de-a lungul unui astfel de contract in care se acumuleaza sume pe termen lung, sa

existe si siguranta financiara in cazul unor evenimente neprevazute: pierderea capacitatii de munca, probleme legate de sanatate,

protectia financiara a familiei sau a capitalului adunat pana in acel moment.

Cum alegem cel mai bun card pentru calatorii

in strainatate

Utilizarea unui card bancar a devenit un lucru atât de obişnuit încât există situaţii în care lipsa

acestuia este de neconceput. Mai ales în strănătate, atunci când rezervi un loc la hotel sau închiriezi o maşină.

Avantajul utilizării unui card este, în primul rând, cel al siguranţei. Nu mai trebuie să stai cu grija că

cineva îţi va fura banii şi, mai ales, nu e nevoie să schimbi leii în euro sau dolari înainte de a pleca din

ţară. În străinătate poţi utiliza, fără probleme, şi un card în lei.

Atunci când plăteşti cu cardul, schimbul valutar se realizează automat, contra unui comision sau chiar

fără, în funcţie de bancă. Şi astfel ajungem la avantaje şi dezavantaje între tipurile de carduri

pe care ale alegem atunci când le utilizăm în strănătate. Dacă în cazul tranzacţiilor cu cardul în

Româia diferenţele de la un card la altul nu sunt semnificative, lucurile se schimbă atunci când plătim cu

cardul în alte ţări. Mai precis, este vorba de faptul că utilizarea cardului în alte ţări este mult

mai scumpă, mai precis comisioanele sunt mult mai mari. Lucrurile stau la fel şi în alte ţări europene,

motiv pentru care Comisia Europeană se află chiar acum într-o dispută aprigă cu marii procesatori de carduri,

MasterCard şi Visa.

Astflel, la finalul anului trecut, procesatorii de carduri au fost obligaţi de Comisia Europeană ca de la

jumătatea acestui an să scadă nivelul comisioanelor percepute în special magazinelor care acceptă plata

cu cardul, scopul fiind acela de a reduce valoarea comisioanelor ce le plătesc utilizatorii de carduri. Procesatorii

de carduri au protestat iar MasterCard a iniţiat o contestaţie în justiţie a deciziei, motivând că, dimpotrivă,

aceasta va duce la majorarea costurilor.

Atentie la comisioane!

Până la soluţionarea disputei, să vedem cât ne costă pe noi plata cu cardul în străinătate.

Două sunt comisioanele importante ce trebuie plătite: cel în cazul cumpărăturilor la comercianţi

şi cel de schimb valutar.

E bine de ştiut că o serie de bănci româneşti percep

un comision de 1% sau 1,5% pentru plăţile la comercianţii din străinătate, faţă de 0% în

cazul cumpărăturilor în România. Există însă o serie de bănci care nu percep comision nici la tranzacţiile

în strănătate. De asemenea, taxa pentru retragerea banilor de la bancomatele băncilor din străinătate

poate fi dublă faţă de cea din România.

Atunci când alegeţi un card trebuie să ţineţi

seama şi de valoarea comisionului pentru schimbul valutar, ce poate ajunge de 2% la unele bănci, în timp ce la altele

schimbul se face fără comision, la un curs stabilit de procesatorul de carduri, curs mai dezavantajos însă

decât cel al băncii.

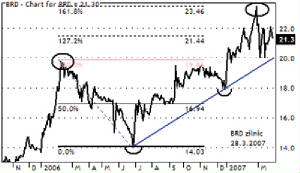

Leul isi reia tendinta de apreciere

Cursul de schimb ar putea atinge 3,4 lei pentru un euro la sfârşitul anului 2008, în condiţiile în care Banca

Naţională a României (BNR) va urca dobânda de politică monetară la 10%, mişcare posibilă în

luna iulie, iar inflaţia de la finele anului va fi de 7%, potrivit estimărilor BRD.

" În şedinţa programată

în mai nu cred că BNR va face vreo modificare a dobânzii de politică monetară, deoarece întârzierea cu care

decizia anterioară îşi face efectul în piaţă este de 8-9 luni. O potenţială creştere a

dobânzii va avea loc în iulie, sau în a doua parte a anului, la 10%. Există şi posibilitatea ca până la sfârşitul

anului dobânda de politică monetară să ajungă din nou la 9%", a declarat, luni, economistul-şef al

BRD Group Societe Generale, Florian Libocor, la lansarea raportului de primăvară privind perspectivele economice

pentru România.

Estimările BRDprivind cursul de schimb vizează un nivel minim de 3,4 lei pentru un euro şi o medie de

3,55 lei pe euro.

"Evoluţia cursului valutar va continua să depindă mai mult de factorii externi decât de fundamentele

domestice. Credem că este destul de corect şi obiectiv spus că evoluţia leului faţă de moneda

europeană este mai puţin sensibilă la evoluţia contului curent sau a inflaţiei", a apreciat Libocor.

În opinia sa, leul îşi va relua tendinţa de apreciere.

|